関連記事

リースバックとは?メリットや利用する流れ、注意点をわかりやすく解説

リースバックについて知る

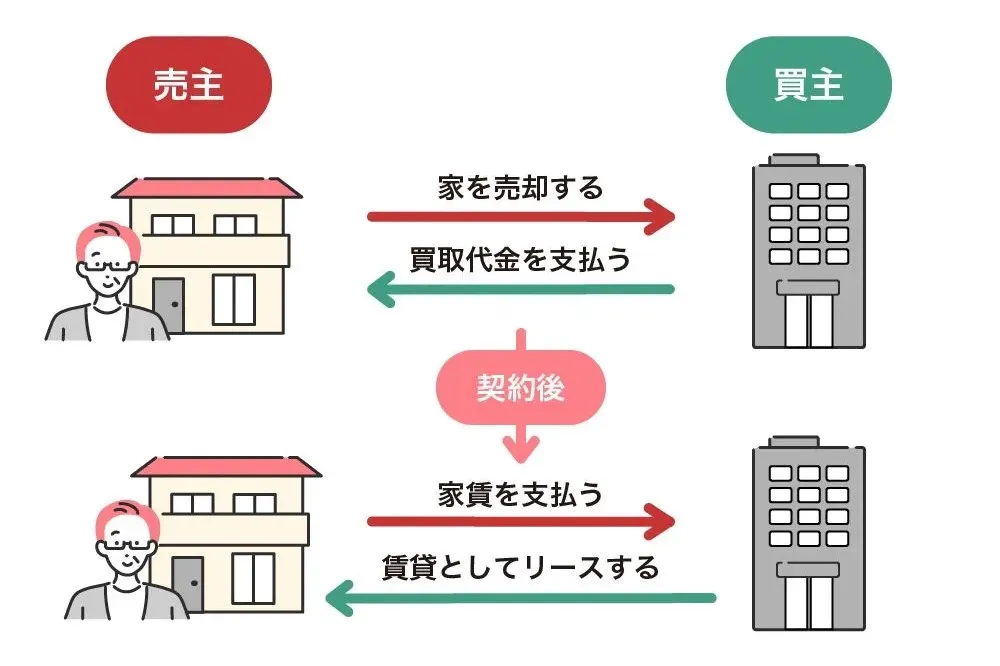

リースバックとは、所有している自宅や不動産を売却すると同時にその自宅を借りて、家賃を支払うことで住み続ける仕組みです。不動産の売買契約と賃貸借契約が一体となったサービスで、正式名称は「セールアンドリースバック」といいます。

リースバックを活用すれば、住み慣れた住居・生活環境から離れることなく、まとまった金額の資金を受取ることが可能です。売却時の契約内容によっては、売却した後でも自宅を買い戻すこともできます。

関連記事

関連記事

リースバックとは?メリットや利用する流れ、注意点をわかりやすく解説

リースバックでは、まずお客様がご自宅を売却し、弊社より買取金額を現金で一括でお支払いします。ここまでは通常の不動産売却と同じですが、売却と同時に賃貸契約を結ぶことで、お客様は引っ越し不要でご自宅に住み続けることが可能なのです。

AG住まいるリースバックは、東証プライム市場上場のアイフル株式会社のグループ会社です。お客様のご自宅を購入する際は、丁寧な説明と適正な査定価格を提示することをお約束します。

また、AG住まいるリースバックは住み続けられるリースバックを掲げており、居住期間に制限のない普通借家契約で安心して長くお住まいいただけます。

AG住まいるリースバックについて知る

リースバックについてはこちら

自宅を売却することで、老後の生活資金の確保だけでなく、相続問題の解決にも役立ちます。

また、住宅ローンなど各種ローンを完済したいときにもぴったりです。

AG住まいるリースバックのメリット

売買代金の使い道に指定はなく、自由に利用可能!

通例、自宅を売却したら新居を探して引っ越しが必要ですが、リースバックなら自宅を賃貸として住み続けるので、引っ越しは不要です。

AG住まいるリースバックのメリット

普通借家契約を結ぶため居住期間に制限なく住み続けることが可能!

今まで自宅を所有していたために発生した、固定資産税や管理費、修繕積立費などが不要になります。

リースバック契約後は、こういった各種維持費を抑えて生活可能です。

AG住まいるリースバックのメリット

固定資産税、管理費、修繕積立費に加え、礼金、火災保険料、賃貸契約更新料なども無料!

所有していた自宅に賃貸として住み続けるため、家賃の支払いが発生します。

家賃は周辺相場や物件の売買金額などを総合的に見て決定し、リースバックの契約書に明記されます。

リースバックでは、市場価格の60~80%程度で査定結果がでることが一般的です。しかし、売却価格は業者によって異なるため、複数社に見積を依頼することが重要です。

ただ、買取価格だけを見るのではなく、契約後の家賃や居住期間などを含めて総合的に判断するようにしましょう。

リースバック中の賃貸借契約によっては、更新がなく、契約期間を過ぎると退去する必要が発生します(定期借家契約)。

まだ住み続けたいのに引っ越ししないといけない、ということがないよう、契約期間が原則更新される「普通借家契約」を採用しているリースバック業者を選ぶようにしましょう。

おすすめの方 ①

<お悩み>

・老後の生活費が不安

・年金だけでは足りない

・リバースモーゲージの審査に落ちた

おすすめの方 ②

<お悩み>

・老後のために資産を整理したい

・資産配分のために現金化しておきたい

おすすめの方 ③

<お悩み>

・毎月のローン返済の負担が大きい

・住宅ローンや各種ローンを一括で返済したい

リースバック利用事例はこちら

リースバックでは、売却後も自宅に賃貸として住み続けるため、リースバック業者とは長期的な関係となります。

だからこそ、契約後のトラブルが発生しないよう、リースバックでは信頼できる業者を見定める必要があります。

不動産の所有権がリースバック業者に移ってしまうため、後々でトラブルになる可能性があります。

家族など、不動産を相続する予定の推定相続人とはリースバックについてしっかりと相談するようにしましょう。

リースバックのリースバックの賃貸借契約書には、賃貸借契約の種類や、家賃、賃貸中のルールなど重要なことが記載されています。

例えば賃貸借契約の種類が「定期借家契約」だった場合は、契約期間の2~3年が過ぎると契約更新ができずに、引っ越しを余儀なくされることがあります。

こういった契約後のトラブルを避けるためにも、契約内容をきちんと確認する必要があります。

ステップ1

リースバックの問い合わせは、WEBや電話からかんたんに可能です。

査定も無料で行えますので、具体的な売値の相場を知りたい場合や、気になるので連絡してみる、など気軽に相談してみるといいでしょう。

問い合わせをしたからといって、リースバック業者がいきなり訪問してくる、ということはありませんのでご安心ください。

ステップ2

ヒアリング内容や不動産の情報などを元にした、仮の査定結果の連絡がメールや電話であり、買取金額と家賃を提示されます。

仮査定の結果を聞いてから、本査定(物件の訪問査定)に進むかどうか決めることが可能です。

このとき、不明点があれば小さなことでも必ず確認するようにしましょう。

ステップ3

リースバック業者が実際に物件に訪れ、正確な査定を行います。

本査定では、外観だけではなく、室内の状況や周辺環境などをみて総合的に判断されます。

ステップ4

本査定の結果、買取金額や家賃が確定して売買契約書および賃貸借契約書に記載されます。

また、ほかにも居住期間や賃貸借契約の種類など多くの取り決めが契約書に記載されますので、必ずきちんと確認しましょう。

契約内容に問題がなければ、不動産(自宅)の売買契約と、賃貸借契約を行います。業者や日程にもよりますが、買取金額は即日か数日程度で入金されることが一般的です。

リースバックの契約の流れについて詳しく

リースバック以外にも、不動産を活用して資金を調達する方法はいくつかあります。

リースバックとよく比較されるのが、リバースモーゲージです。

どちらも高齢者向けの商品である点は共通していますが、両者は全く異なる商品です。

リバースモーゲージは返済が必要なローン商品であるのに対し、リースバックでは不動産を売却して家賃を支払う、不動産の売買契約と賃貸借契約が一体となった商品です。

以下の表を左右に

スクロールできます。

リースバック

リバースモーゲージ

仕組み

仕組み

不動産を売却し、家賃を支払って住み続ける

不動産を担保に借入れし、利息を支払って住み続ける

資金の受け取り方

資金の受け取り方

一括

一括融資型や年金型、自由融資型

不動産の所有権

不動産の所有権

リースバック業者へ移る

変わらない(ただし、最終的に移る可能性あり)

資金使途

資金使途

自由

原則自由(事業資金や投資資金は不可)

年齢

年齢

制限なし

制限あり

収入

収入

制限なし

制限あり

対象物件

対象物件

戸建て、マンション、店舗付住宅など業者によって異なる

戸建てが中心

同居家族

同居家族

制限なし

単身または配偶者との同居のみ可

相続人の同意

相続人の同意

不要(名義人の同意は必要)

推定相続人の同意が必要

メリット

メリット

売却後も自宅に住み続けられる

売却代金を一括で支払われ、利用目的も問われない

住宅ローンが残っていても一定の要件を満たせば利用できる

将来に買戻しもできる

相続人が契約を相続できる(賃貸借契約の場合)

自宅を所有したまま自宅を担保に資金調達できる

月々の支払負担が少ない

契約書の死亡後に配偶者が契約を引き継げる

高齢でも利用できる

デメリット

デメリット

毎月家賃を支払う必要がある

ご自身の名義ではなくなる

売却価格が通常の売買よりも一般的に低く設定される

利用条件が厳しい傾向がある

利用限度額を超える借入れはできない

家族に家を遺せない

関連記事

関連記事

リバースモーゲージとリースバックを徹底比較!目的や特徴の違い、向いている人を解説

任意売却もリースバック同様、自宅を売却する手段のひとつですが、その目的や手段は異なります。

任意売却とは主に、住宅ローンの返済ができない場合に自宅を売却して資金を獲得し、債権者への返済に充てることです。

ただし、任意売却では銀行や保証会社など債権者の合意が必要な点には注意しましょう。

関連記事

関連記事

任意売却とリースバックの違いは?メリット・デメリットや併用をわかりやすく解説

不動産担保ローンは、その名のとおり不動産を担保にローンを組んでお金を借りることです。

通常のローンに比べ、低金利でまとまった金額の借入が可能な点が特徴です。

リースバックでは家賃を払いますが、不動産担保ローンではローンの返済を行います。

関連記事

関連記事

リースバックと不動産担保ローンの違いは?6つの視点から徹底比較!

自宅を活用して現金化する場合には、不動産業者に仲介してもらって売りに出すことが最も一般的です。

じっくり検討したうえでの売却となるため、売却額が高くなりやすい点は魅力的ですが、不動産会社を仲介して買主を探すため売却まで時間がかかる点には注意が必要です。

不動産会社に不動産を直接買い取ってもらう方法もあります。

買主を探す必要がないため、すぐに資金を調達可能ですが、買取額が相場の7割ほどになる傾向にあります。

時間はかかるが多くの資金を調達したい場合は不動産売却、相場より安値でも早く資金を調達した場合は、不動産買取がおすすめです。

アイフルグループ