リースバックとは、ご所有の不動産を売却しても、

新たな所有者との賃貸契約を結ぶことで、

賃料を支払いながら引き続きその不動産に

住み続けることができます。

また、将来的に

買い戻しができる点も魅力のシステムです。

リースバックの買取価格の相場は?価格を上げる方法やデメリットも解説

更新日:2024.03.14

生活費や医療費などで急にまとまったお金が必要になったとき、売却後も自宅に住み続けられるリースバックは有効な資金調達の手段です。

ただし、リースバックを詳しく知らないために、「売却価格はいくらだろう?」「価格を上げる方法はあるのだろうか?」と疑問に感じる方もいるのではないでしょうか。

本記事では、リースバックの買取価格の相場や買取価格を上げたい場合の方法、買取価格を上げるメリットとデメリットを解説します。メリットとデメリットの両方を知り、リースバックを賢く利用しましょう。

リースバックをご検討の方へ

もくじ

リースバックの買取価格の相場

リースバックの買取価格の相場は、市場価格の60~80%程度が目安です。

ただし、リースバックの物件を査定する基準や方法はリースバック事業者で異なるので、実際の買取価格は事業者によって異なります。また、地域によっても相場に違いがあり、不動産の流通性が高い都市部ほど相場も高くなる傾向にあります。

そのほか、買取価格に影響する要素は、築年数や物件の状態、周囲の環境などです。さらに、リースバック事業者が支払う物件の維持費や固定資産税、リースバック期間後のリフォーム費用などを勘案したうえで、総合的に買取価格が決定されます。

リースバックの買取価格は地域で異なる

リースバックの買取価格における地域差を、不動産の市場価格相場をもとに見てみましょう。

首都圏や札幌市、仙台市の不動産の市場価格相場をもとに計算したリースバックの買取価格の目安は、次のとおりです。

- リースバックの買取価格の目安

- リースバックの買取価格=市場価格×60%~80%

- 首都圏、札幌市、仙台市での目安(中古マンション)

- 首都圏、札幌市、仙台市での目安(中古戸建住宅)

| 地域 | 市場価格の平均※1 | 市場価格の60% | 市場価格の80% |

|---|---|---|---|

| 首都圏 | 4,621万円 | 2,773万円 | 3,697万円 |

| 札幌市 | 2,359万円 | 1,415万円 | 1,887万円 |

| 仙台市 | 2,351万円 | 1,411万円 | 1,881万円 |

(※1)参考:公益財団法人東日本不動産流通機構「季報Marketwatch サマリーレポート <2023年7~9月期>」

| 地域 | 市場価格の平均※2 | 市場価格の60% | 市場価格の80% |

|---|---|---|---|

| 首都圏 | 3,842万円 | 2,305万円 | 3,074万円 |

| 札幌市 | 2,541万円 | 1,525万円 | 2,033万円 |

| 仙台市 | 3,024万円 | 1,814万円 | 2,419万円 |

(※2)参考:公益財団法人東日本不動産流通機構「季報Marketwatch サマリーレポート <2023年7~9月期>」

東京都や埼玉県、千葉県や神奈川県の首都圏と比較すると、札幌市や仙台市は市場価格が低い傾向にあることがわかります。リースバックの買取価格も、市場価格の地域差に準じて変動する傾向にあります。

物件の状態が買取価格に影響する場合もある

自宅の状態も、リースバックの買取価格に影響を与える要素です。

通常、物件の築年数が浅いほうが不動産としての価値が高くなり、買取価格も高くなりやすい傾向にあります。築年数が浅いほど建物が老朽化しておらず、きれいな状態であるためです。

ただし、リースバックでは築年数が浅いほど有利であるとは限りません。築年数の浅い物件はリースバック後の値下がりリスクも高くなるためです。

リースバックは自宅を売却して、その後に賃貸借契約を結んで売却した自宅に住み続ける仕組みです。築年数の浅い物件は、リースバックで自宅に住んでいる期間の価格の下落率が大きくなります。

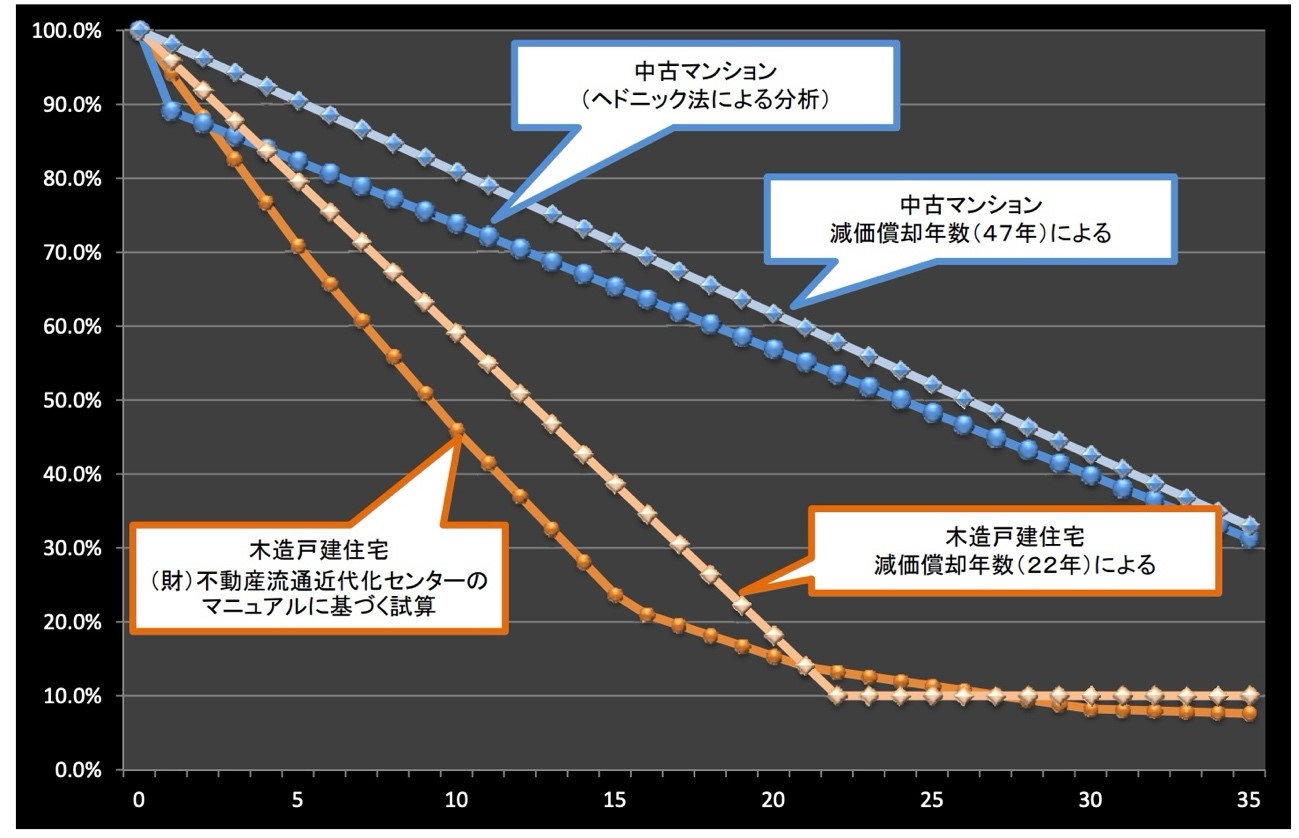

※出典:国土交通省「中古住宅流通、リフォーム市場の現状」

上記は中古戸建住宅の価格査定例です。木造戸建て住宅の場合は築後20年で価値が大幅に減少し、その後の価値減少幅は少ないことがわかります。

中古マンションの場合は緩やかに価値が減少していくものの、築浅の方が下落率が高いため売却価格に影響を与えます。

一方、築年数が経過した物件は不動産価値が安定しやすく、価格の下落率も低く見積もられます。結果、築年数が経過した物件のほうが有利な条件で買取価格が算定される場合があります。

リースバックの買取価格を上げる方法

リースバックでははじめに仮査定が実施され、現地での本査定を受けたあとに最終的な買取価格が決定されます。

買取価格に納得できないときは、次の方法を試してみましょう。

- 買取価格の根拠を聞き、交渉する

- 複数のリースバック事業者に相談する

- 希望する買取価格をリースバック事業者に伝える

それぞれについて、詳しくみていきましょう。

買取価格の根拠を聞き、交渉する

買取価格に納得できなかったときは、リースバック事業者にその買取価格になった理由を直接聞いて交渉する方法があります。

物件の査定は各リースバック事業者が行います。「外壁が劣化していた」「市場価格が〇〇円であるため、この価格となった」などの理由を聞くことで、買取価格に納得できるケースもあるかもしれません。

より高い買取価格を希望する場合は、リースバック事業者に交渉をしてみましょう。買取価格を相談することで、希望の買取価格に近づく可能性もあります。

複数のリースバック事業者に相談する

買取価格を上げたいときは、複数のリースバック事業者に相談する方法も重要です。これは「相見積もり」と呼ばれる方法で、リースバックだけでなく多くの不動産取引で行われています。

物件の査定方法はリースバック事業者によって違いがあり、買取価格は同じではありません。複数のリースバック事業者に査定を申込み、高い買取価格を提示する事業者を選べば、希望する買取価格に近い金額で買い取ってもらえる可能性も上がります。

なお、不動産の相場はその地域ごとの事由にも影響されるので、判断が難しい部分です。相見積もりで複数のリースバック事業者に相談すると、事業者ごとの価格の根拠や相場観を把握できるメリットも挙げられます。

希望する買取価格をリースバック事業者に伝える

ご自身が希望する買取価格があるときは、リースバック事業者に事前に伝えておきましょう。

リースバックの買取価格は家賃にも影響するため、リースバック事業者は買取価格の上限を提示しているとは限りません。

買取価格が高くなると家賃も高くなることから、リースバック事業者は利用者の家賃の支払負担まで総合的に判断して、買取価格を提示します。

リースバック事業者側では、利用者が高い買取価格を希望するのか、買取価格を低くして家賃も抑えたいのかまではわかりません。事前に利用者側の希望を明確に伝えると、買取価格を上げられる場合があります。

リースバックの買取価格を上げるメリット

リースバックの買取価格を上げる主なメリットは次のとおりです。

- 住宅ローン返済の負担軽減や他の借入れの完済を目指せる

- 生活資金の確保につながる

- 急な家庭環境の変化に対応しやすくなる

各メリットの詳細を解説します。

住宅ローン返済の負担軽減や他の借入れの完済を目指せる

リースバックの買取価格を上げると、売却代金としてまとまったお金を受取れます。住宅ローンやそのほかの借入れなどの返済が負担となっている場合、受取ったお金で住宅ローンを返済でき、月々の支払負担の軽減にもつながります。

日本政策投資銀行グループが実施したアンケートによると、リースバックを利用した理由として63.3%が「住宅ローンやそのほかの債務の返済」と回答しました※3。

63.3%は、生活資金の確保(76.7%)につづいて2番目に高い回答です。多くのリースバック利用者が、住宅ローン返済の負担軽減やほかの借入れの完済を目的に、リースバックを利用していることがわかります。.3%が「住宅ローンやそのほかの債務の返済」と回答しました※3。

※3 参考:日本政策投資銀行グループ 株式会社価値総合研究所「リースバックの現状について」

生活資金の確保につながる

リースバックで受取るお金は、老後の生活資金の確保にも有用です。日々の食事にかかる費用や医療費、旅行代金、レジャー代金、趣味・教養に使うお金など、生活していくうえではさまざまな費用が必要です。

特に、想定よりも受取れる年金額が少なかったときや、医療費の負担が大きくて手元のお金が足りなくなってしまったときなどに、買取価格の上昇は大きなメリットとなります。

急な家庭環境の変化に対応しやすくなる

生活をしていると、家庭の収入を支えている方が病気やケガをして働けなくなるなど、急に家庭環境が変化する場合があります。

生活費や住宅ローンの返済、子どもの教育費などでより多くのお金を手元に持ちたい場合は、リースバックの買取価格を上げる方法は有用な選択肢です。

なお、リースバックでは、契約の内容によって将来的に自宅を買戻すことが可能なことがあります。

また、買戻しの期間に制限を設けていない場合があります。家庭環境の変化で一時的に自宅を売却しても、家庭の収入が安定してから買戻せる点はリースバックのメリットです。

リースバックの買取価格を上げるデメリット

リースバックの買取価格を上げると受取れるお金が増える一方で、いくつかのデメリットが生じます。主なデメリットは次の2つです。

- 家賃が高くなる場合がある

- 買戻価格が高くなる

各デメリットの内容を詳しく紹介します。

家賃が高くなる場合がある

リースバックの家賃は事業者により異なりますが、買取価格を元に設定する方法が一般的です。具体的な計算式は次のとおりです。

- 家賃=買取価格×6~13%(期待利回り)÷12ヶ月

期待利回りとは、その物件から1年間で期待できる収益の利率を示しています。

たとえば、期待利回りを8%に設定しているリースバック事業者で、買取価格が1,000万円、2,000万円、3,000万円であった場合で考えてみましょう。

| 買取価格 | 家賃例 |

|---|---|

| 1,000万円 | 67,000円 |

| 2,000万円 | 134,000円 |

| 3,000万円 | 200,000円 |

表をみると、買取価格が高くなるほど、設定される家賃も高くなることがわかります。買取価格の上昇は、家賃面でデメリットとなる場合があります。

また、家賃の上昇は、家賃滞納のリスクが上がる点にも注意が必要です。リースバックの家賃を滞納すると、他の賃貸借と同様に契約を解除される恐れがあります。

1ヶ月の滞納で即座に退去を求められるケースは少ないですが、原則3ヶ月以上の滞納があった場合は、信頼関係破壊の法理」に照らして契約解除できるとされています。

3ヶ月という期間は目安のひとつです。過去には3ヶ月未満で契約解除に至ったケースや、逆に3ヶ月以上の滞納であっても契約解除が認められないケースもありました。

買取価格を上げたいときは、売却後の家賃が予算の範囲内になるかも考慮しましょう。

買戻価格が高くなる

リースバックの買戻価格も、通常、買取価格をもとに設定されます。計算方法はリースバック事業者で異なりますが、買取価格の約110%~130%が目安です※4。計算例は次のとおりです。

- 買戻価格=買取価格×110%~130%

約10%~30%の金額が上乗せされる理由は、リースバック事業者が物件売買時の費用や買戻しにかかる費用などを負担しているためです。

たとえば、130%を上乗せするリースバック事業者で、買取価格が1,000万円、2,000万円、3,000万円であった場合の計算例は次のとおりです。

| 買取価格 | 買戻価格例 |

|---|---|

| 1,000万円 | 1,300万円 |

| 2,000万円 | 2,600万円 |

| 3,000万円 | 3,900万円 |

上記のように、買取価格の上昇は買戻価格の上昇へと反映されます。将来的に自宅を買戻したい場合は、リースバック利用時の買取価格だけでなく、買戻価格がいくらになるかも事前に確認しましょう。

※4 場合によっては140%程度になることもあります。

リースバックは買取価格や家賃のバランスを考えよう

リースバックの買取価格はリースバック事業者の査定をもとに、利用者との合意で決定されます。買取価格を上げたい場合は、リースバック事業者に希望する金額に近づけられないか相談しましょう。複数の事業者の査定を受ける方法もおすすめです。

なお、買取価格が上がると、家賃や買戻価格が上がる場合があります。リースバック後の生活も考え、バランスのとれた価格設定が大切です。

AG住まいるリースバックでは、オンラインでの無料査定(仮査定)を実施しています。資料請求もWEB上でできるため、とても便利です。リースバックを検討している方は、AG住まいるリースバックまでご相談ください。

-

![監修者]()

-

- 監修者:林 裕二

-

- プロフィール:

- ファイナンシャルプランナー・金融系WEBライターとして活動中。主に不動産・保険・税金・金融関連の記事執筆および記事監修を担当。読者のさまざまな悩みを解決するため、誰にでもわかりやすく正しい情報発信を心がけている。

- 資格:2級ファイナンシャル・プランニング技能士

- HP:https://www.yuujihayasi.com

関連記事