関連記事

リースバックとは?メリットや利用する流れ、注意点をわかりやすく解説

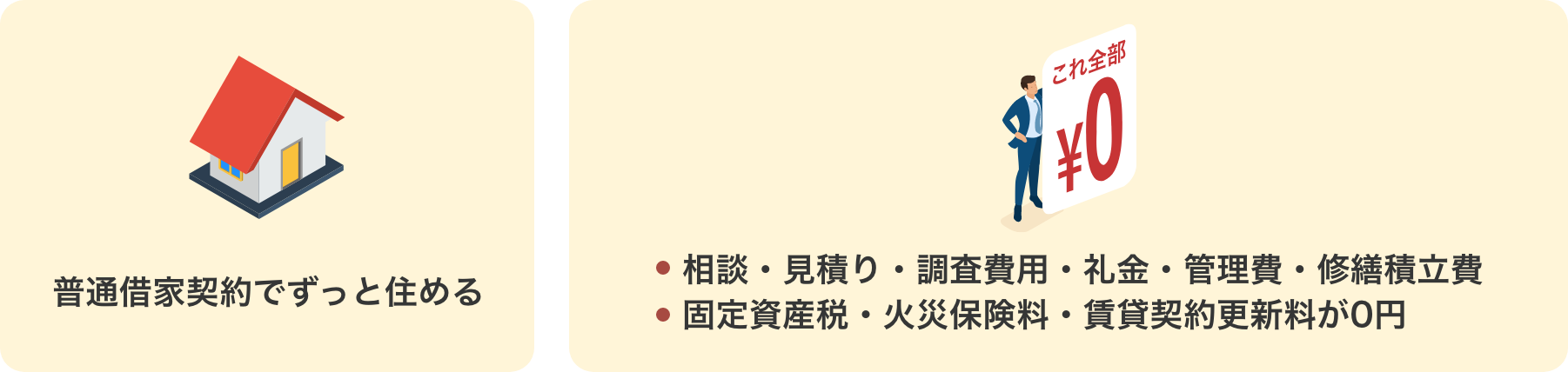

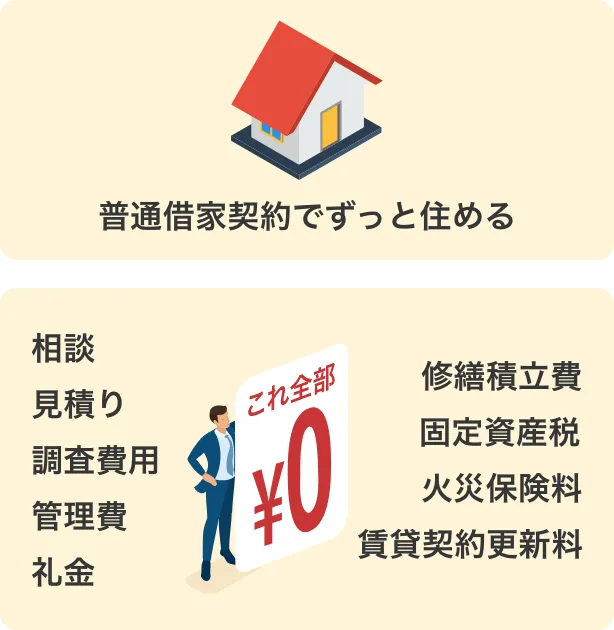

ずっと住めるリースバック|AG住まいるリースバック

リースバックとは、ご所有の不動産を売却しても、

新たな所有者との賃貸契約を結ぶことで、

賃料を支払いながら引き続きその不動産に

住み続けることができます。

また、将来的に

買い戻しができる点も魅力のシステムです。

更新日:2025.06.30

リースバックは、老後資金の確保やローンの早期返済などで活用されています。リースバックに興味があるものの、「審査はあるのか」「どういった利用条件を満たす必要があるのか」など不安や疑問を感じる方もいるかもしれません。

本記事では、リースバックの基本や審査の内容、審査時に必要な書類を解説します。リースバックを利用できない場合の原因や利用する際の注意点も紹介しているので、ぜひ参考にしてください。

リースバックをご検討の方へ

リースバックは、住宅の売却と賃貸借を同時に契約するサービスです。はじめに、リースバックの基本的な仕組みと審査の内容を解説します。

リースバックは自宅をリースバック事業者に売却し、その後、リースバック事業者と賃貸借契約を結んで自宅に継続して居住できる仕組みです。通常の売却と異なり、自宅を売却後も住み慣れた環境を変えずに生活できるメリットがあります。

また、リースバックは不動産売却と比較して売却までの手続きが早い点が特徴です。物件の状況やリースバック事業者によって異なりますが、最短1週間~1ヶ月程度で売却代金を受取れます。

なお、リースバックは、契約内容によって将来的な買い戻しも可能です。リースバックの仕組みやメリットを詳しく知りたい方は、以下の記事もご覧ください。

関連記事

関連記事

リースバックとは?メリットや利用する流れ、注意点をわかりやすく解説

リースバックは、事業者の視点から見ると、利用者から物件を購入した後、その物件を利用者に賃貸するプロセスです。

リースバック事業者にとって、「物件(自宅)に問題はないか」「リースバック後に家賃を支払い続けられるか」は重要な部分です。そのため、リースバックの契約が結ばれる際には、物件の状態や利用者の収入状況などが確認されます。

なお、信用取引である金融機関からの融資やローンでは、利用者の返済能力の審査が重視されます。リースバックは物件の売買と賃貸借の取引であるため、確認される項目に違いがある点は把握しておきましょう。

リースバックを利用する側からすると、「どういった部分を確認されるか」が気になるところです。しかし、リースバックの審査基準はリースバック事業者によって異なり、基本的に公表されていません。

以下は、リースバックの物件の売買や賃貸借で見られる一般的な確認項目と利用条件です。

リースバックを検討する際の参考にしてください。

リースバックでは、リースバック事業者が物件を買取るために物件の状態は重要な確認項目です。物件に問題はないか、次の点が確認されます。

リースバック事業者はリースバック終了後に、物件を第三者に転売するなど投資用物件として運用するケースが多いです。

物件に違法な部分や、既存不適格の建築物(旧法に沿って建築されたものの、新法に適合していない建築物)であると、投資用物件として運用できない可能性があります。

そのほか、物件に瑕疵がないか、事故物件でないかも確認されます。また、借地権付きの物件の場合、リースバックを利用するためには土地の所有者の同意が必要です。そのため、借地権の有無を含めた確認も行われます。

自宅が共有名義の場合、リースバックを利用するためにはすべての名義人の同意が必要です。

たとえば、自宅が配偶者と共有名義になっている、親から相続した関係で兄弟や姉妹と共同所有しているなどの場合は、契約の際に各名義人の同意と契約書への署名・捺印が必要です。

自宅が共有名義になっている場合は事前に名義人と相談し、リースバックの同意を得ておきましょう。

長年生活した住居は、住んでいた方々それぞれに愛着や思い出があるでしょう。リースバックでは売却後も自宅に住み続けられますが、所有権はリースバック事業者へ移るため、家族や親族とリースバックの利用を話し合っておくと安心です。

自宅の住宅ローンの残債があってもリースバックは利用可能ですが、残っている住宅ローンは自宅の売却代金で完済し、抵当権を抹消する手続きが必要です。

抵当権とは、債務者が返済できなくなった際に担保とした土地や建物を売却し、その代金から優先して弁済を受けられる権利です。

住宅ローンの残債がある場合は、アンダーローンの状態であるか、オーバーローンの状態であるかに注意しましょう。

アンダーローンとは、リースバック事業者が査定した自宅の売却価格が住宅ローンの残債よりも多い状態のことです。

たとえば、売却価格が2,000万円で住宅ローンの残債が500万円であった場合、2,000万円のうち500万円を住宅ローンの返済に充てられます。

一方、オーバーローンの状態にある場合、自宅の売却代金だけでは住宅ローンの完済ができません。住宅ローンの返済に自己資金を活用する、任意売却によって抵当権を抹消する方法もありますが、リースバックを利用できない場合もあります。

関連記事

関連記事

リースバックはオーバーローンでも利用できる?方法や注意点を解説

リースバックで自宅の売却後は賃貸借契約を結び、自宅を借りて生活します。そのため、マンションやアパートを借りる場合と同様に、家賃の支払能力の確認はリースバック事業者にとって大切な項目です。

一般的に、リースバックでは賃貸保証会社が利用されます。賃貸保証会社とは、借主が何らかの事情で家賃を支払えなくなった場合に、貸主に家賃分の金額を立て替える保証会社です。

賃貸保証会社では、借主の収入などを含めた支払能力を審査します。住宅を保有できる信用力があれば審査に通過できる場合も多いですが、場合によっては審査を通過できないケースもあるので注意しましょう。

リースバックの審査には、以下の書類が必要です。

本人確認書類は、リースバックを利用する方が本人か、また、住所などの確認に利用されます。そのほか、住宅の評価額や家賃の支払いに関する書類も必要です。

リースバック事業者によって必要な書類は異なるため、依頼された書類をひとつずつ準備しましょう。

リースバックを利用できない場合には、いくつかの原因が考えられます。以下では、3つの原因をピックアップして紹介します。

それぞれ詳しく見ていきましょう。

物件の流動性とは売れやすさを意味します。リースバック事業者が物件の流動性が低いと判断した際は、リースバックを利用できない場合があります。

一例として、建物の建蔽率や容積率がオーバーしている、再建築不可物件である、新耐震基準を満たしていないなどの物件が挙げられます。

また、賃貸併用住宅や事業用としても利用している物件、市街化調整区域(市街化抑制のため建て替えが制限される地域)にある物件などは流動性が低くなりやすく、リースバックを利用できない可能性があります。

物件の流動性が原因の場合は、ほかのリースバック事業者に査定を依頼する方法も選択肢です。審査や査定の基準はリースバック事業者で異なるため、ほかのリースバック事業者では利用できる場合があります。

そのほか、通常の不動産売買で売却する、リバースモーゲージを利用するなど、別の方法の選択も検討しましょう。

リースバックは、事業者の営業エリア内が対象です。リースバックを利用できない原因のひとつに、自宅のある地域がリースバック事業者の営業エリア外であることが挙げられます。

リースバック事業者の営業エリアは、全国を対象とする場合や、リースバック事業者の営業所がある地域、主要都市の近隣区域などに違いがあります。

事前にリースバック事業者の公式サイトを確認して、お住まいの地域が営業エリアに含まれているかをチェックしましょう。

なお、オンラインでの無料査定に対応しているリースバック事業者の場合、スマホやPCで営業エリアを確認できることがあります。

賃貸保証会社は、入居者が家賃を支払えなくなった場合に立て替える保証会社です。審査基準は公表されていませんが、職種や雇用形態、勤続年数、過去の滞納履歴、家賃に応じた支払能力が審査されます。

物件に問題がない場合でも、賃貸保証会社の審査を通過できずにリースバックを利用できないケースも考えられます。保証人の設定によって賃貸保証会社の保証を受けられる場合もあるので、担当者と相談してみましょう。

賃貸保証会社は事業者によって異なるため、ほかのリースバック事業者に依頼する方法もあります。

リースバックは、通常の不動産売却といくつかの点で異なります。トラブルを避けるために、審査を受ける際は以下の点を確認しましょう。

それぞれの詳しい内容を解説します。

リースバック後に自宅に住み続けるためには、家賃の支払いが必要です。家賃の設定方法はリースバック事業者によって異なりますが、売却価格に期待利回りをかけて計算する方法が多いです。

たとえば、1,000万円の売却価格で期待利回りが8%に設定された場合、家賃の目安は67,000円です。

家賃を支払えなくなると、通常の賃貸物件と同様に退去しなければなりません。リースバック事業者から提示された家賃とご自身の今後の収入を考え、家賃を支払い続けられるか事前に確認しましょう。

住宅ローンを返済中の方は、事前に残債(借入金の残額)がどのくらいあるか確認しましょう。残債の確認は、リースバックの売却代金で住宅ローン完済が可能かを調べる際に役立ちます。

住宅ローンの残債は、金融機関が発行する残高証明書や償還予定表などで確認可能です。金融機関によっては、電話やウェブサイトでの残高照会に対応しています。

なお、電話やウェブサイトで確認する際は本人確認が必要です。氏名や口座番号、ログインIDやパスワードを準備しましょう。

リースバックは、将来的に買い戻しできる点が特徴のひとつです。

ただし、買い戻しはリースバック事業者との約束で、契約の際に買い戻しの条件を取り決めます。買い戻しを希望する際は、買い戻し価格をはじめとした条件を確認しましょう。

最後に、リースバックの審査でよくある質問を解説します。

リースバックの審査にかかる時間は事業者や方法で異なります。たとえば、リースバック事業者によっては最短即日で仮査定の回答が可能なケースもあるなど、比較的短期間で終了します。

リースバックでは仮査定後に訪問査定や本査定が実施されますが、本査定には一定の期間が必要です。訪問日の調整にも時間がかかる場合があるため、1週間程度(物件や事業者によってはそれ以上かかる場合もある)は見ておきましょう。

リースバックには、年齢制限は設けられていないケースが一般的です。契約を結ぶためには成人である必要がありますが、ご自身で判断できる意思能力があればリースバックは利用可能です。

リースバックでは、自宅の売買や賃貸借に関する審査が行われます。審査基準は基本的に明示されておらず、リースバック事業者によって違いがあります。各事業者の利用条件を事前に確認してから、申込みを検討しましょう。

はじめてのリースバックでわからないことがある場合は、リースバックを提供する事業者に相談してみてください。AG住まいるリースバックでは、オンラインで可能な無料査定や資料請求を提供しています。